한화솔루션은 석유기반과 태양광 사업을 두 축을 두고 있습니다. 석유기반인 케미칼 부문은 현재 수익이 잘 나오고 있습니다. 문제는 태양광 사업인데요. 작년 주가 상승에 메인은 태양광 사업이였습니다.

이번에 한화솔루션의 주가에 긍정적인 태양광과 관련된 호재가 나왔습니다. 최근 증권사의 리포트와 뉴스를 토대로 간단히 정리했으니 보시고 주식 투자로 수익 한 번 내보시길 바랍니다.

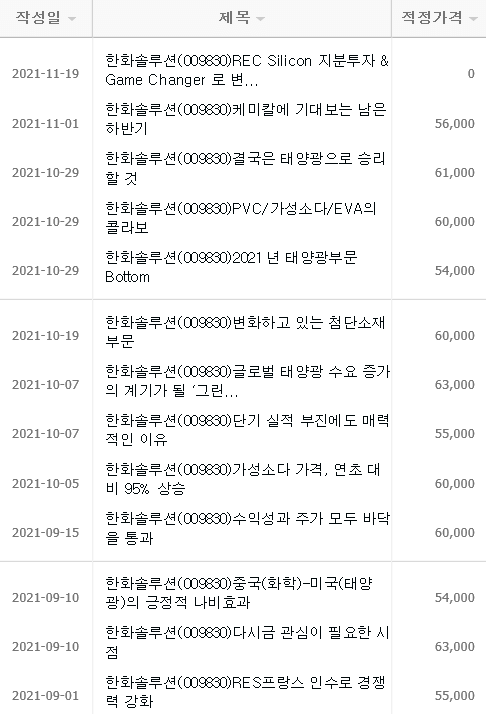

한화솔루션의 목표주가 동향

현재 한화솔루션의 주가는 3만 5천원대 입니다. 목표주가들은 모두 5만원대 이상이고 6만원대의 목표주가들도 많습니다.

제목을 보면 케미칼 사업은 잘 하고 있고 태양광 부문이 현재 바닥이고 이제 성장할 것이라는 것인데요. 케미칼의 실적은 이번에 잘 나왔지만 태양광은 적자를 보고 있습니다. 하지만 태양광에 관련된 호재가 나왔는데요.

한화솔루션 태양광 호재

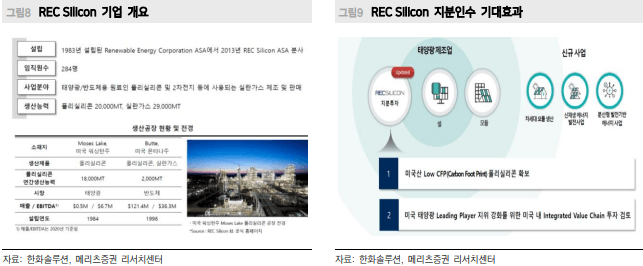

한화솔루션이 미국의 폴리실리콘 제조기업에 지분투자를 공시하였습니다. 이를 통해 이 기업의 공동 최대 주주로 등극하였는데요. 이를 통해 그린 에너지 사업 확장이 가능하게 되었습니다.

이는 국내와 아시아의 태양광 기업이 미국 자체 공급망에 직접 진출한 최초의 사례입니다. 이는 미국 태양광 사업의 확장에 긍정적인 신호인데요.

이를 통해 중국의 폴리실리콘을 사용 안하고 미국에서 직접 생산한 폴리실리콘을 사용할 수 있게 되었습니다. 중국산 폴리실리콘을 사용하면 전방 설치 기업들의 규제와 관세를 부과하기에 원가 경쟁력이 훼손됩니다.

이번 지분투자로 폴리실리콘 1.8만톤을 얻어 미국 태양광 생산케파를 훨씬 뛰어 넘는 소재를 얻게 되었습니다.

한화솔루션 주가 전망

바이든 행정부의 신재생 에너지의 확장의 의지가 큽니다. 2021년 9월에 미국 행정부에서 발표한 자료에 따르면 2035년 까지 태양광을 통한 전력 공급의 비중을 30%까지 늘리기로 하였습니다.

그렇기에 현재 미국 가정 태양광 1위 업체인 한화솔루션은 유리한 입장이고 이번 지분 투자로 생산을 원활히 할 수 있으니 장기적인 관점에서는 지금이 저가 매수의 기회가 아닐까 생각합니다.

보다 자세한 내용을 보고 싶으시면 한경컨센서스를 들어가셔서 한화솔루션을 검색하면 주식 투자에 도움이 되는 리포트들을 볼 수 있습니다.

'한국 주식' 카테고리의 다른 글

| 엘지이노텍 주가 호재가 많으니 보고 가세요 (0) | 2021.11.23 |

|---|---|

| 엘지이노텍 주가 목표가 상향된 이유와 2022년 호재들 (0) | 2021.11.22 |

| 만도 주가 지금이 매수 타이밍인 이유 (1) | 2021.11.18 |

| 이마트 주가 호재보다 악재가 커보이는 이유 (0) | 2021.11.12 |

| 에스케이 이노베이션 주가 지금 매수해야 되는 2가지 이유 (0) | 2021.11.12 |

댓글