HMM은 100여 척의 선박으로 전 세계로 물류를 실어서 수송하는 기업입니다. 각종 수출입 제품과 원유나 철광석과 같은 국가적 전략물자들을 수송하는데요. 이렇게 수출입에 영향을 많이 받는 기업이기에 수출입이 호황인 현재 매출이 좋은 기업입니다. HMM은 작년에 흠슬라라는 별명을 가졌습니다. 이유는 아래의 그래플에 설명이 되는데요. 무려 20배 이상의 주가 상승을 보여 주었기 때문입니다. 이렇게 HMM 주식의 주가가 급등한 이유는 수출입 좋아졌기 때문이고 수송하는 단가가 급격하게 올라갔기 때문입니다. 그렇다면 지금 HMM의 주식의 매수해도 되는 걸까요. 저는 지금 매수해도 물리지 않을 것으로 보고 있습니다. 그러한 이유를 아래 글에 작성하였으니 개인 주식 투자자 분들께서는 참고하시면 좋겠습니다.

HMM역대급 실적

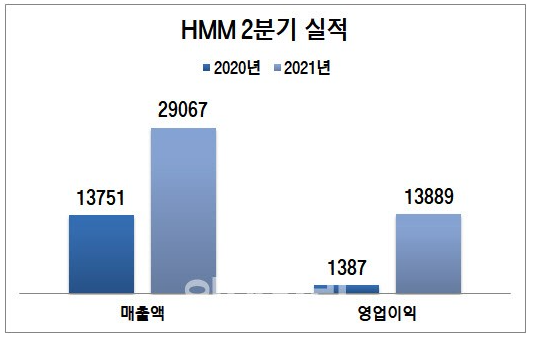

HMM의 2021년 2분기 실적이 발표 되었습니다. 매출은 작년 동기 대비 111%가 늘어났고 영업이익은 무려 900%가 상승하였습니다. 이렇게 매출과 영업이익은 성장의 차이가 큰 이유는 수송 운임이 크게 늘었기 때문입니다. 수송 운임의 척도인 상하이발 컨테이너운임지수(SCFI)가 작년 동기 대비 106%가 상승하였습니다. 그렇기에 같은 양을 수송하여도 마진이 더 많이 남는 것 입니다. 이렇게 수송 운임이 증가한 것은 수출입량이 늘어났고 이에 따른 선박이 부족했기 때문입니다. 선박 부족 문제는 선박이 조선소에서 만들어져서 나와야 해결되는 문제인데 선박 한척을 만드는데 3~4년이 걸리기 때문에 이러한 문제는 쉽게 해결되지 않을 것으로 보여 HMM의 이익 또한 장기적으로 좋은 것으로 보입니다.

3분기는 계절적 성수기

이렇게 수성 운임 지수가 높아지고 있는데 3분기는 어떨까요. 계절적으로 3분기는 운임지수가 높아진다고 합니다. 하반기로 갈수록 수출입이 늘어나기 때문인데요. 그렇기에 단기적으로 보아도 3분기의 실적은 2분기 보다 좋을 것으로 보입니다. 선박 공급이 제한적이기에 하반기에도 상승세가 전망되고 연간 영업이익은 최대로 예상됩니다. 이렇게 이익이 증가할 것으로 보이는 회사는 주식 투자하는 관점에서 본다면 매력적으로 보입니다. 그렇기에 지금 HMM의 주가가 조정을 받고 있을때 조금씩 매수하는 전략이 좋다고 보입니다.

증권사의 목표주가

증권사는 HMM의 목표주가를 6만원대로 보고 있습니다. 현재 주가보다 굉장히 높은 주가인데요. HMM의 실적이 장기적으로 좋다고 보고 있기 때문입니다. 현재 HMM의 주가는 5만1천원을 찍고 내려와 조정을 받고 있습니다. 미래가 좋은 회사가 조정을 받고 있다면 지금 조금씩 매수를 해도 좋다고 보입니다. 그렇기에 개인 주식 투자자분들은 HMM의 정보를 더 찾아보시고 자신의 투자에 맞다고 본다면 매수를 하는게 어떨까 생각이 됩니다. 모두들 성투하길 바랍니다.

'한국 주식' 카테고리의 다른 글

| 현대차 주가 매수할려면 지금이 적기인 이유[목표주가] (1) | 2021.08.20 |

|---|---|

| 삼성전자 주가 지금이 저가 매수 기회인 이유[목표주가] (0) | 2021.08.20 |

| 천보 주가 조정이 온다면 무조건 매수해야되는 이유[목표주가] (0) | 2021.08.19 |

| 덴티움 주가 장기적으로 좋은 이유[목표주가] (1) | 2021.08.12 |

| 한온시스템 주가 이제부터 상승할 수 있는 이유[목표주가] (0) | 2021.08.11 |

댓글