에코프로비엠은 2차전지에 가장 중요한 소재인 양극재를 양산하는 기업입니다. 그렇기에 작년부터 에코프로비엠 주가가 폭등하듯이 올라서 6배가 올랐습니다. 그렇기에 PBR은 무려 12배이고 PER은 105배입니다. 이렇게 고평가되어 있는 기업도 보기 힘든데요. 하지만 아래의 글을 읽어 보시면 이야기가 달라질 것 입니다. 이번 글에서는 지금 에코프로비엠 주식을 투자해야 되는 이유를 적어 보았습니다. 개인 주식 투자자분들은 참고하시어 투자에 도움이 되셨으면 합니다.

포드에 단독 납품

에코프로비엠은 양극재를 2차전지 회사에 판매합니다. 국내 배터리 3사 중에서 SK이노베이션과 삼성SDI에 납품을 하고 있죠. 이중 삼성SDI는 양극제 벤더로 주요 양극재 납품사 였습니다. SK이노베이션은 양극재 벤더가 아니였지만 포드의 픽업트럭에 에코프로비엠의 양극재가 단독으로 사용될 예정입니다. 포드의 픽업트럭은 미국에서 잘 팔리는 자동차입니다. 이 픽업트럭이 전기차로 나와 에코프로비엠의 양극재를 단독으로 사용된다고 하니 엄청난 호재로 볼 수 있겠죠. 미국이라는 큰 시장에 단독으로 납품하니 에코프로비엠의 주식 투자를 지금이라도 시작해야될 것 같죠.

22, 23년 실적 추정치 폭발적 상향

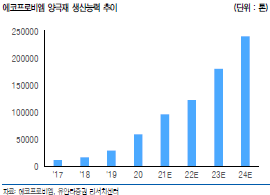

에코프로비엠의 22년과 23년 순이익은 각 1911억과 3125억원으로 전망하고 있습니다. 22년 50% 성장과 23년 100% 이상의 성장을 예상됩니다. 이유는 위에서 말했던 포드 픽업트럭 때문입니다. 이로 인해 SK이노베이션에 양극재를 독자적으로 납품을 하고 매출의 성장은 매년 폭발적으로 증가할 전망입니다. 에코프로비엠의 양극재는 기술력으로 인정을 받고 있기에 많은 기업에서 원하고 있고 21년 10만톤을 생산할 예정인데 24년 25만톤까지 늘어날 것으로 보고 있습니다. 국내 배터리 3사의 성장은 전기차의 판매가 올라갈 수록 높아지고 경쟁은 치열해질 예정입니다. 이러한 경쟁은 소재 업체인 에코프로비엠의 매출의 성장에 도움이 될 것 입니다. 주식 투자하는 입장에서 실적이 이렇게 좋아지는데 투자를 안 할 이유는 없는것 같습니다.

증권사 목표주가 대폭 상향

증권사에서는 에코프로비엠의 목표주가를 약 40만원으로 보고 있습니다. 현재 26만원 정도이니 50% 이상 상승 여력이 있다고 보고 있죠. 증권사에서 이렇게 목표주가를 높인 이유로는 위에서 말한 실적의 대폭 상향 때문입니다. 개인적인 생각으로 에코프로비엠의 주가는 현재 매우 고평가 되어 있는 것은 맞습니다. 하지만 최근 주식 시장에 트랜드는 잘 나갈것 같은 주식의 주가는 계속 쭉 올라 간다는 것 입니다. 그렇기에 에코프로비엠은 고평가이지만 매력도가 높아 투자하기 좋은 주식으로 생각이 드네요. 개인 주식 투자자분들은 자료을 조금 더 찾아보시고 자신의 투자와 맞다면 매수하는게 어떨까 생각이 듭니다. 모두들 성투하시길 기원하겠습니다.

'한국 주식' 카테고리의 다른 글

| 만도 주가 전망 지금 매수하기 좋은 주식인 이유[목표주가] (0) | 2021.08.02 |

|---|---|

| 현대모비스 주가 떨어질 때마다 매수해야 되는 이유 (0) | 2021.07.26 |

| 현대모비스 주가 장기적으로 꾸준히 상승할 수 있는 이유[목표주가] (0) | 2021.07.13 |

| 천보 주가 지금 매수해야 되는 3가지 이유[목표주가] (0) | 2021.07.08 |

| 효성첨단소재 주가 계속 상승할 수 있는 3가지 이유[목표주가] (0) | 2021.07.07 |

댓글